INSTRUCCIONES: RESUELVE EN

FORMA INDIVIDUAL LAS SIGUIENTES PREGUNTAS

|

Procesos productivos en la elaboración del tortillas

|

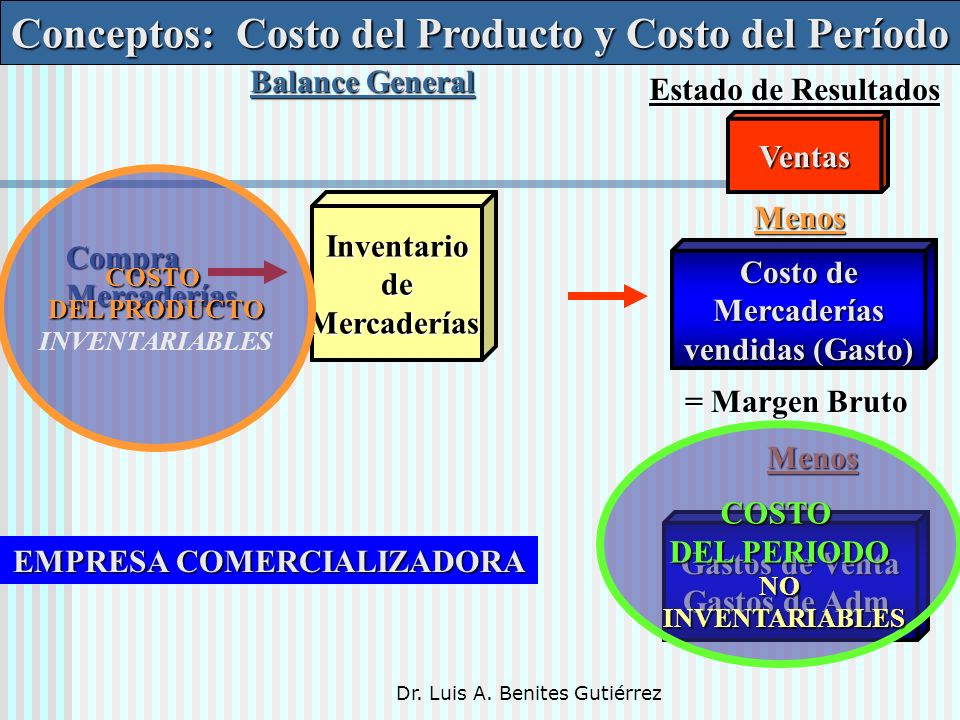

Conceptos que integran el costo

|

|

Hacer nixtamal

|

M.P: Maíz, Agua, Gas

|

|

M.O: maquinas eléctricas

|

||

G.F: Luz

|

||

Pasar a maquina

|

M.P: el Nixtamal elaborado

|

|

M.O: las personas van pasando la masa a las maquinas

|

||

G.F: Luz

|

||

Hacer la tortilla

|

M.P: la masa

|

|

M.O: las maquinas se encargan de darle forma a la tortilla

y cocerla

|

||

G.F: luz y gas

|

||

ACUMULACIÓN DE LOS COSTOS POR ÓRDENES DE PRODUCCIÓN

|

||

Ventajas

|

Desventajas

|

|

·

Proporciona en detalle el costo de producción

de cada orden.

·

Se

calcula fácilmente el valor de la producción en proceso, representada por

aquellas órdenes abiertas al final de un periodo determinado.

·

Se

podría establecer la utilidad bruta en cada orden o pedido.

|

·

Su costo administrativo es alto, debido a la

forma detallada de obtener los costos.

·

Existe cierta dificultad cuando no se ha

terminado la orden de producción y se tienen que hacer entregas parciales,

debido a que el costo de la orden se obtiene hasta el final del periodo de

producción.

|

|

ACUMULACIÓN DE LOS COSTOS POR PROCESOS PRODUCTIVOS

|

||

Ventajas

|

Desventajas

|

|

·

Producción continua.

·

Fabricación estandarizada.

·

Costos promediados por centros de operaciones.

·

Procesamiento más económico

administrativamente.

·

Costos estandarizados.

·

Ejemplos de algunas industrias: Fundición,

Petroquímica, Cervecera, Cementera, Papelera, Vidriera.

|

·

Condiciones de producción rígidas.

·

Control más global.

·

Imposible identificar los elementos del costo

directo en cada unidad terminada.

·

Hay que cuantificar la producción en proceso

al final del período y calcular la producción equivalente

|

|